Double Irish with a Dutch Sandwich

Das Steuersparmodell Double Irish with a Dutch Sandwich hat einiges an Aufsehen erregt, da es unter anderem von der Apple Inc. genutzt und in diesem Zusammenhang publik wurde. Das Modell funktioniert aufgrund von Änderungen in der irischen Gesetzgebung zwar nicht mehr, die verwendete Struktur zeigt allerdings grundlegende Mechanismen der Gewinnverschiebung auf und ist unter diesem Gesichtspunkt ausgesprochen lehrreich.

Das Doppelbesteuerungsabkommen Irland – USA

Eine zentrale Voraussetzung für das Funktionieren des Modells ist das Doppelbesteuerungsabkommen zwischen Irland und den USA. Dieses weist das Besteuerungsrecht auf das Einkommen irischer Körperschaften, die von Körperschaften in den USA gehalten werden, Irland zu. Profite, die in Irland versteuert wurden, werden also in den USA nicht mehr besteuert. Als irische Körperschaft zählt jedes Unternehmen, das im irischen Handelsregister registriert ist. Wie beim Typenvergleich kommt es hier allein auf das Gesellschaftsrecht an, nicht auf das Steuerrecht.

Eine irische Gesellschaft im Sinne des Doppelbesteuerungsabkommens ist nämlich jede irische Gesellschaft im Sinne des Gesellschaftsrechtes, also ein Unternehmen, das nach irischem Recht in Irland gegründet und registriert wurde. Nach dem irischen Steuerrecht war eine inländische Gesellschaft allerdings (bis 2014 bzw. 2020) nur eine Gesellschaft, die ihre effektive Geschäftsleitung im Inland innehatte. Eine Gesellschaft, deren Geschäftsführerin eine ausländische Kapitalgesellschaft ist, galt nicht als irische Körperschaft im Sinne des Corporation Tax Act 1976, dem irischen Pendant zum Körperschaftsteuergesetz. Eine Gesellschaft mit Geschäftsführung im Ausland wurde als im Staat der Geschäftsführung ansässig betrachtet, die irische Ltd. wurde transparent besteuert (wie man es heute von der amerikanischen LLC oder der britischen LLP kennt).

Double Irish with a Dutch Sandwich

Genau diese unterschiedlichen Definitionen nutzte das Double Irish & Dutch Sandwich-Modell: Die Patentrechte für alle Patentgeschäfte (geistiges Eigentum und Lizenzvereinbarungen sind einer der Dreh- und Angelpunkte der legalen Steuerverschiebung) außerhalb der USA lagen bei einer irischen Limited, die ein Joint Venture, also einen gemeinsamen Betrieb mit geteiltem Betriebsvermögen, mit der Konzernmutter in den USA betrieb. Diese irische Gesellschaft galt als irische Gesellschaft im Sinne des DBA Irland – USA, weil sie nach irischem Recht in Irland gegründet war (ausschlaggebend ist der registrierte Gesellschaftssitz). Die Geschäftsführerin der Ltd. war jedoch außerhalb Irlands ansässig, wodurch die Ltd. nicht als irische Gesellschaft im Sinne des Steuerrechtes galt.

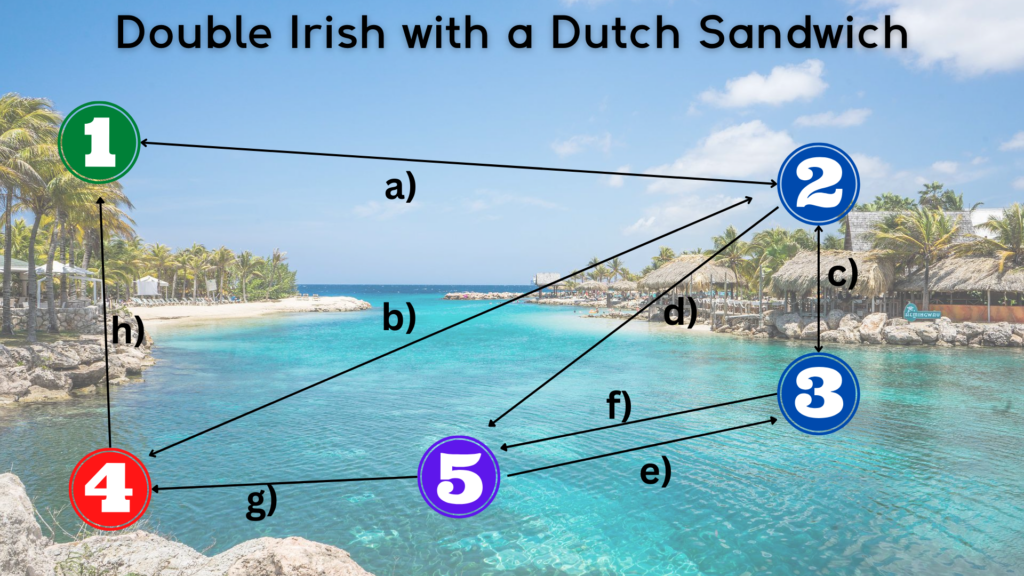

Das Schaubild zeigt den Aufbau einmal im Detail:

-

- Nummer (1) ist die in den USA ansässige Konzernmutter Apple Inc., die in den USA körperschaftsteuerpflichtig ist. Aufgrund des DBA Irland – USA muss sie allerdings das Einkommen nicht versteuern, dass sie aus Lizenzrechten ihrer irischen Tochter- und Partnergesellschaften erhält.

- Nummer (2) ist die irische Partnergesellschaft, die das Joint Venture (a) mit der Konzernmutter betreibt. Die Konzernmutter räumt ihr mittels der Joint-Venture-Vereinbarung (a) das alleinige Verwertungsrecht an den gemeinsam entwickelten Patenten und Lizenzvereinbarungen ein.

- Nummer (3) ist eine normale irische Gesellschaft mit Geschäftsleitung in Irland. Diese beschäftigt Mitarbeiter, mietet Büroflächen und wickelt das gesamte operative Geschäft ab. Die operative Gesellschaft selbst macht nur so viel Gewinn, wie sie zur Kostendeckung benötigt, denn alles darüber hinaus müsste sie versteuern. Der verbleibende Gewinn wird über eine steuerlich neutrale Konzernierung (c) (vergleichbar mit dem Gewinnabführungsvertrag nach § 291 AktG im deutschen Recht) an die Gesellschaft (2) überführt. Die operative Ltd. betreibt beispielsweise Apples Stores und erwirtschaftet auf diese Weise den Gewinn.

- Nummer (4) ist eine LLC in Bermuda. Diese ist Geschäftsführerin (b) der Limited (2), wodurch diese Gesellschaft als steuerlich nicht in Irland ansässig gilt (mittlerweile geändert).

Das Problem: wenn der Gewinn aus Irland direkt nach Bermuda fließen soll, fällt eine Quellensteuer von 20 % an. Irland besteuert Lizenzgebühren, die an Offshore-Gesellschaften fließen, wie Gewinnausschüttungen an solche Gesellschaften. Es ist also nicht möglich, die Gewinne mittels Lizenzvereinbarungen aus Gesellschaft (3) an Gesellschaft (2) abzuziehen und steuerfrei an Gesellschaft (4) zu überführen.

-

- Die Erhebung von Quellensteuern auf Lizenzgebühren ist allerdings innerhalb der EU nach der europäischen Richtlinie RL 2003/48/EG im Bereich der Besteuerung von Zinserträgen verboten.

Merke: Im Gegensatz zu Verordnungen haben Richtlinien der EU keine unmittelbare Geltung als Gesetz, sondern sie verpflichten lediglich die Mitgliedsstaaten zu einer gesetzlichen Umsetzung (Art. 288 AEUV).

Eine Richtlinie kann entfaltet allerdings über den Grundsatz der richtlinienkonformen Auslegung eigene Bindungswirkung: nationale Gesetze, die den Zielsetzungen einer Richtlinie zuwiderlaufen, müssen als nicht anwendbar betrachtet oder teleologisch reduziert werden. Daher fallen innereuropäische Lizenzverträge nicht unter die Normen des irischen Steuerrechtes, die die Quellenbesteuerung der Lizenzgebühren anordnen. Diese Normen sind teleologisch auf Sachverhalte mit Drittstaatsbezug zu reduzieren.

Daher bietet sich eine innereuropäische Lösung an:

-

- Nummer (5) ist eine BV, eine einfache Kapitalgesellschaft in den Niederlanden.

- Die Limited (2) schließt mit BV (5) ein Übereinkommen (d), welches Nummer (5) zur alleinigen Verwertung der Patente und Lizenzrechte berechtigt, die von (1) an (2) überlassen (a) wurden.

- Die (5) stellt auf der Grundlage von (d) Rechnungen im eigenen Namen (e) an die (3), die im operativen Geschäft den Gewinn erwirtschaftet und normal versteuern muss. Die (3) setzt die Lizenzgebühren, die sie an (5) zahlt (f), rechtmäßig von ihrem steuerbaren Gewinn in Irland ab. Somit wird nur ein kleiner Bruchteil des Gewinns, den (3) erwirtschaftet, tatsächlich in Irland besteuert. Der Rest fließt als Lizenzgebühr (f) an (5).

- Der Gewinn ist also in den Niederlanden durch (5) zu versteuern. Die Niederlande erheben allerdings auch im Verhältnis zu Drittstaaten keine Quellensteuern auf Lizenzgebühren. Die (4) auf Bermuda kann nun also wiederum Rechnungen an die (5) stellen, die den Gewinn dann als Lizenzgebühr (g) an die (4) auszahlt und die entsprechenden Kosten in den Niederlanden rechtmäßig als Betriebsausgaben in Abzug bringt.

- In Bermuda gibt es weder Einkommens- noch Körperschaftsteuern. Der Gewinn ist ab diesem Punkt steuerfrei, solange er in Bermuda verbleibt.

- Somit wird der Gewinn, der von der (3) erwirtschaftet wird, an zwei Stellen besteuert: einmal in Irland bei der (3) und einmal in den Niederlanden bei der (5). Da allerdings beide Gesellschaften die gezahlten Lizenzgebühren rechtmäßig vom steuerbaren Gewinn absetzen, liegt die effektive Steuerbelastung an beiden Punkten bei ca. 1 %.

- Die Ausschüttung (h) des Gewinns, der nun bei der (4) liegt, würde wiederum die persönliche Steuerpflicht ihrer Gesellschafter auslösen. Hierfür sind, je nach Standort der Gesellschafter, eigene Umgehungskonstruktionen erforderlich.

Mit dem Double Irish with a Dutch Sandwich-Modell konnte Apple Inc. bis 2020 seine Körperschaftsteuerlast auf Gewinne außerhalb der USA, insbesondere aus der EU, auf gut 2 % reduzieren. 2014 änderte Irland allerdings auf Druck der EU-Kommission sein Gesellschaftsrecht dahin, dass auch Gesellschaften mit einer im Ausland ansässigen Geschäftsführung in Irland steuerpflichtig sind. Die (2) wäre somit in Irland voll steuerpflichtig und das Modell würde nicht mehr funktionieren. Irland führte allerdings im selben Zuge ein IP-Box-Regime ein, womit Einnahmen aus geistigem Eigentum steuerlich privilegiert wurden. Irische Körperschaften zahlen auf solche Gewinne lediglich 6,25 % an Steuern. Dies führte dazu, dass die Apple Inc. ihre Struktur nur geringfügig ändern musste, um seine Steuerlast bei etwa 2 % zu halten.

Fazit

Das Double Irish with a Dutch Sandwich-Modell zeigt die gängigen Mechanismen der steuerlichen Gewinnverschiebung in ihrer ganzen Bandbreite. Zugleich wird anhand des Modells aber auch deutlich, wie viele Bedingungen für eine steueroptimierte Konzernstruktur erfüllt sein müssen. Änderungen in einem einzelnen DBA oder dem Steuerrecht eines einzelnen Staates können die gesamte Konzerstruktur betreffen. Dies schwächt die wirtschaftliche Resilienz der Unternehmen, welche Steuersparmodelle nutzen.